|

摘自《国际金融报》 2016年10月12日

国庆节小长假本应是家人相聚出游的日子。但是家住上海的徐鑫却在出行的前一天,发现自己的一辆路虎牌汽车“不翼而飞”了。

而带走这辆车的正是徐鑫当初购车的车王二手车公司。徐鑫在个人微博上爆料,自己在车王分期“购买”的汽车在未被告知的情况下被收回,若想拿回汽车需要支付包括滞纳金、拖车费、违章保证金等费用再扣除之前所交的保证金和手续费,合计27.26万元,此外还需结清贷款的余额。

不过,事情很快出现了反转。车王方面表示,徐鑫与车王(中国)融资租赁有限公司(下称“车王融资租赁公司”)签署的是“汽车融资租赁合同”。合同规定在租赁期间,汽车的所有权归车王融资租赁公司所有,并且如果承租人超过15日未交付租金,车王融资租赁公司有权控制车辆。

消费者抗议此种融资租赁购车方式合同漏洞多,车王却称消费者是“老赖”。事情的真相究竟如何?融资租赁作为汽车金融新业务,究竟与传统的车贷有何不同?消费者又有哪些需要注意的要点?

车贷、融资租赁傻傻分不清

《国际金融报》记者联系到当事人徐鑫。他向记者表示,自己也是前两天才了解融资租赁的业务模式,此前一直以为车王提供的金融服务与银行车贷类似。“我之前也通过银行贷款买过车,以为是类似车辆抵押贷款的形式。如果我知道车辆的产权从来不属于我,那我肯定不会用这种方式买车”。

据徐鑫介绍,自己是今年2月在车王购车的。最初计划全额付款,后来销售向他推荐这款金融产品,声称零首付并且年利率低至4%。考虑到贷款买车不会占用现金流,因此他签订了这份合同。

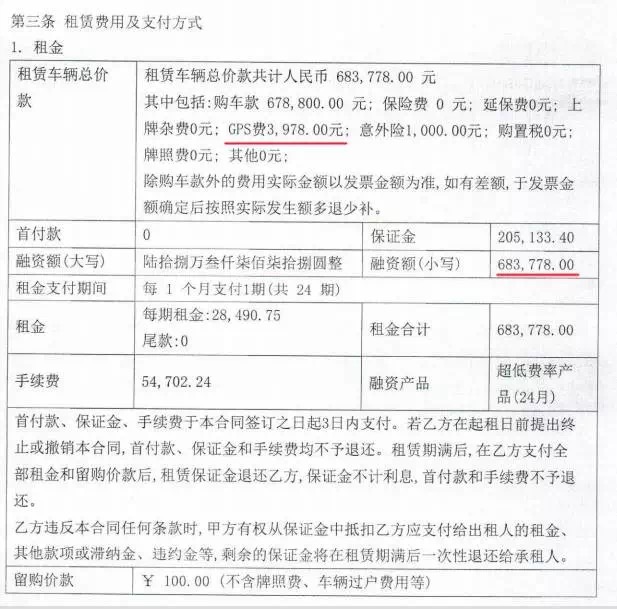

而根据车王方面提供的合同扫描件,徐鑫选择的融资产品是“超低费率产品(24个月)”。租赁车辆总价款为683778元,其中包括购车款678800元、GPS费3978元。此外,还有手续费54702.24元,保证金205133.4元。

资料来源:车王官方微信号“车王二手车”

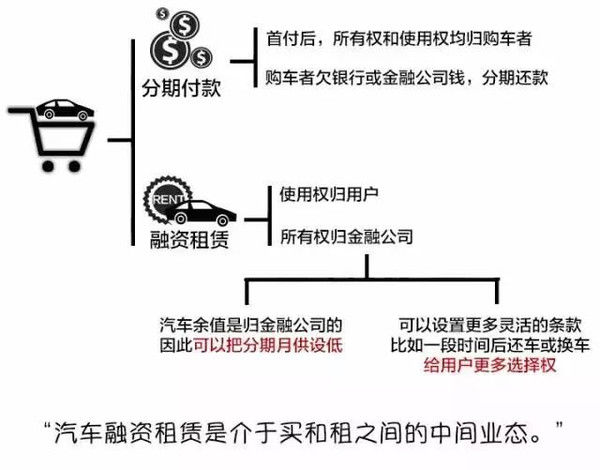

根据车王官网上的介绍,融资租赁是一种依托租赁物进行融资的金融行为。以汽车融资租赁为例:客户提出融资需求,租赁公司为客户制作租赁方案并完成报价;客户确认后与租赁公司签署融资租赁合同,租赁公司出面采购租赁车辆,交付客户使用;客户正常用车,按期支付租金,到期后车辆才过户至客户名下。

逾期次数存争议

尽管不用支付首付款,但徐鑫还是提前支付了约26万元的手续费和保证金。徐鑫表示,自己曾和销售确认过保证金的用途,是指为了防止客户还款不及时的时候,可以补充还款防止车王的风险。

徐鑫告诉《国际金融报》记者,根据合同规定,“乙方违反本合同任何条款时,甲方有权从保证金中抵扣乙方应支付给出租人的租金、其他款项或滞纳金、违约金等”。在他的理解中,这条规定是指就算自己还款晚了几天,车王方面也可以用保证金抵扣。“我20多万元都放在你那里了,你还怕什么?”

然而正是这种理解的偏差,令徐鑫背上了7次逾期的纪录。根据车王方面公布的信息,徐鑫已经逾期7次,截至10月3日车辆被控制前,9月份已经逾期18天。

对此,车王融资租赁公司总经理王子平在接受《国际金融报》记者采访时表示,徐鑫的逾期天数分别为1天、4天、1天、4天、14天、16天和18天,逾期天数逐月递增,资产有逐渐恶化的趋势,为了防范风险,公司采取了控制车辆的行为。

资料来源:车王官方微信号“车王二手车”

徐鑫告诉《国际金融报》记者,自己不认可车王方面的说法,真正的逾期只有9月份这一期,并且逾期了2天。徐鑫代理律师、上海市嘉华律师事务所律师韩佳巍表示,3月第一期徐鑫不存在逾期行为,此后4月、6月、7月、8月、9月的还款,徐鑫都与车王工作人员达成了合意延期,因此不应视为逾期行为。

资料来源:徐鑫微博“笨笨笨2017”

车王融资租赁公司的法律顾问、上海市锦天城律师事务所律师柴晓峰表示,扣保证金与承租人是否按时支付租金是没有关联性的,当承租人出现违约行为时,选择是否扣除保证金弥补损失是车王的权利。

保证金用途是焦点

不难发现,保证金是车王与徐鑫之间争议的焦点。那么,融资租赁行业中保证金的用途究竟是什么?

据了解,保证金是融资租赁行业的通行惯例。因为租赁物是动产,出租人往往会遇到承租人恶意隐藏、倒卖租赁物,或是承租人下落不明、偿付能力不足等情况。因此出租人为确保融资租赁合同履行,往往要求承租人支付保证金。

尽管大部分租赁公司与法院都认可保证金的“保证”性质,但对保证金的处理有不同的看法。对于保证金究竟作为冲抵承租人应支付款项的补充性质还是部分违约金性质,现行合同法及最高人民法院关于融资租赁的司法解释,都没有对此作出明确规定。

有业内人士指出,由于融资租赁合同的篇幅一般都很长,会出现对于保证金的处理条款前后约定不一致的情况,冲突的保证金处理条款会导致保证金条款无效,难以起到应有的“保证”作用。

《国际金融报》记者发现,在徐鑫与车王签订的合同中,就出现了类似的情况。合同第三条“租赁费用及支付方式”中规定,“乙方违反本合同任何条款时,甲方有权从保证金中抵扣乙方应支付给出租人的租金、其他款项或滞纳金、违约金等”。

而合同第九条“违约责任”规定,乙方未按照合同规定及时支付租金或其他款项,视为乙方违约。当存在此种违约情形时,“甲方有权不退还保证金,同时要求乙方支付全部租金款项及一切应付款项后,解除本合同”。

对此,韩佳巍表示,根据合同法第四十一条:“对格式条款的理解发生争议的,应当按照通常理解予以解释”。上述合同中前一种约定更接近通常的理解,而后一种约定更偏向违约金的范畴。另四十一条还规定:对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释,也说明了应当优先适用前一种约定保证金用于冲抵租金。

针对不少网友质疑合同对于乙方违约责任规定是否过于严苛的问题,韩佳巍表示,徐鑫与车王签订的是格式合同,根据合同法第四十条:“格式条款具有本法第五十二条和五十三条规定情形的,或者提供格式条款一方免除其责任,加重对方责任、排除对方主要权利的,该条款无效。”

韩佳巍认为,上述合同关于违约责任的条款极度加重客户责任,并且车王方面并未尽到合理提示及说明义务,该合同条款应属无效。

不过,王子平告诉《国际金融报》记者,在实际情况中,还未出现过没收全部保证金的情况,“我们一般都会与客户协商解决”。

缺失消费者教育

尽管融资租赁自上世纪80年代就已进入中国,但在普通消费者中的普及率依然较低。据王子平介绍,目前银行金融服务的渗透率在22%,但汽车融资租赁的渗透率只有1%。

而此次事件暴露出公众对于融资租赁业务的陌生。徐鑫告诉《国际金融报》记者,自己只是普通的消费者,并不了解融资租赁业务模式。商家有义务告知消费者各类金融方案的不同之处。此外,他还提醒消费者,在签订合同前一定要看清楚合同条款,不能因为是格式合同而忽略了其中的责任与义务。

业内人士认为,在此次事件中,车王对于违约责任的宣讲不够。

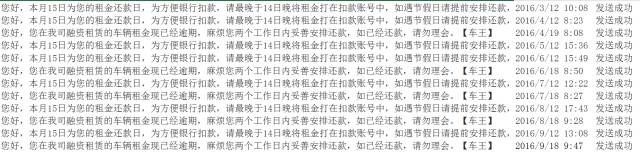

根据车王方面提供的电话录音,在工作人员多次向徐鑫催收租金时,并未强调“逾期”的概念及其严重后果,只是称“车贷没有到账”或是“车贷没有还”,直到9月份催收租金时,才首次提到车贷逾期及需要支付滞纳金。而在10月3日控制车辆前,也未提前与徐鑫沟通。

资料来源:车王官方微信号“车王二手车”

对此,王子平表示,车王每月12日向客户发送提醒还款短信,每月18日以后发送逾期提醒短信,同时在合同中对于违约所需要承担的后果和责任均有列入。王子平同时表示,合同中虽然规定公司有权从保证金中抵扣租金等其他费用。但这需要出租人写书面申请,并经过公司审批通过,公司无权擅自挪用保证金。

不过,王子平也告诉记者,发生了此次事件后,车王已经改进了相关的业务流程。在客户面签合同时,会强调这是“融资租赁”合同,并向客户逐条解释违约责任。

(国际金融报记者 唐逸如) |