|

摘自《米筐投资》 2017年08月01日

作者:穆心眉

多年以前,当尼古拉斯·凯奇还没有沦为烂片之王的时候,有过一部作品叫做《战争之王》,讲的就是纵横全世界的军火贩子。该片无论是海报还是场景设计,都包含了左派知识分子的辛辣讽刺。

而结尾的字幕更是黑到天际:“国际军火市场上销量最大的五个卖家,分别是美国、俄罗斯、英国、法国和中国,也就是联合国安理会的五个常任理事国”。客观来讲,这个结论是不正确的,而这部片子对于军事工业和军火贸易的理解也都有不少偏差。

▼《战争之王》海报

但是对于绝大多数中国人而言,军火贸易本来就是只能在电影上看到的天方夜谭;而背后承载着军事工业的军工系统,仿佛也只是阅兵式上的战车隆隆,或者是股民们议论纷纷的几支蓝筹大股而已。

实际上,这是一个庞大而至关重要的产业,而且,产业的新一轮变革已经开始。

军火贸易利大,大国皆在其中我们不妨看看过去十来年的变化。

2005年,世界军火的实际出口量只有区区300.83亿美元。接下来,全球军火出口量每年稳步增加,一直到2008年金融危机爆发。而即便是在2009年全球经济危机最严重的阶段,全球武器出口量与2008年相比,也只是降低了区区20亿美元。一到2010年,全球军火出口总额快速回升到543.66亿美元,而到了2011年则变成了620亿美元,2012年622.64亿美元,达到历年的峰值,画出一条完美的上扬曲线。

▼2005-2012全球武器出口总额

根据国际军火贸易分析中心的评价,早在2005-2012年八年的时间里,全球军火出口订单的总额就已经突破了5328.78亿美元。而这其中,时间段内的实际军火出口的总额为3843.5亿美元——也就是说,有1485多亿美元还只是合约订单,要延续到下一个时期。

美帝和北极熊控制了国际军火市场的一半多,在2006年到2010年期间,这两个国家占据了全球武器出口的53%以上,其中美帝占到了30%,北极熊约25%左右(统计口径略有差异)。

根据斯德哥尔摩国际和平研究所的报告,2006-2010年间,美帝和北极熊之外最大的武器出口国家是德国,占到11%,法国占到7%,英国占到4%。

2012年,中国的武器出口量比2008年增加了162%,随之在国际军火市场上的份额从2%暴增到5%,从而实现赶超英国,占据了全球军火出口第5名的位置。至此,大国皆在其中,但依然不是《战争之王》所说的那样。

▼提及中国军售必用的经典图片

2008到2012年期间,亚洲和大洋洲的国家占了中国军火出口的74%,非洲占13%;而中国军火最大的出口对象是巴基斯坦,直接占到55%,缅甸占到8%,孟加拉国占到7%,其他地区一共30%——所以,“巴铁”之所以“铁”,也是有原因的。

早在2011年,中国的军火贸易出口目的国家就已经多达57个,大有我们的客户满天下之气概。但是,我国的军火贸易更侧重定位于调整对外关系的重要工具,而非单纯的资本牟利。

这也可以解释为何“中国造”没有大量流向局势动荡、需求旺盛的热点地区去“煽风点火”,主要的军火贸易出口目的国为巴基斯坦、孟加拉国、缅甸、泰国等战略地位重要、资源丰富的传统睦邻友好国家。两伊战争期间大概算个例外。

▼1950-2013年中国军品出口总量排名

数据来源:ISPRI数据库

可是,看似风光无限的军火贸易,其实只是各国军工系统很小的一部分任务罢了。

国之重器,内外皆然

实际上,用来出口的武器装备和军品几乎必定不是最先进的。

美帝总是想方设法的把自己的淘汰货卖给我们的台湾同胞,当年F-104战斗机的性能缺陷让本来就人丁单薄的台湾“空军”隔三差五出个机毁人亡的大事故——台湾地区在35年中购买接收F104约200架以上,据称共失事96架次,死亡飞行员64人,损失率超过30%——该型号飞机也被称为“寡妇制造者”。

▼台湾“空军”的F-104

而我国军品出口的大公司之一保利集团董事长徐念沙也曾深情回忆:“荣毅仁老先生提议说那我们跟总参装备部,以公司化的形式把这些老旧装备…销售到所需求的国家和地区,同时也为了这个军队的现代化…争取引进一些新的装备”。换言之,就是要把我们的淘汰货卖给更穷更落魄的亚非拉弟兄们,还能增进友谊。

也正因为“好货”买不来,所以一个强大的国家必须要拥有自己的军事工业体系。军工体系的残缺,有时候会带来许多看似不起眼,实则极为尴尬的局面。比如,现在回顾1979年对越自卫反击战,很多人可能都留意不到,绝大部分照片上我军的官兵是没有钢盔的——直到文革结束之后的几年,我国的军事军工体系是无法大批量的生产军用钢盔的——对,就是那种在几十年前的二战都已经装备列强的、普通士兵用的钢盔。

▼1979年,头戴65式布军帽的中国军人

近代以来,美帝、苏修为首的强国都有咬牙切齿建立自己军事工业体系的过程,就连以色列这样一个国土面积狭小的国家,也因为强敌环伺而不得不走这么一遭。而这个过程落到原本就底子薄的中国,就显得分外的艰苦卓绝。

这时候,要有个人搭把手、指条路,那就是大恩德、大影响了。在当时“一边倒”的政策之下,苏联老大哥把自己发展的经验、技术带了许多到中国。其中,奠定中国工业体系基础,尤其是军事工业体系基础这件事情上,苏联同志还是做出了贡献的。

▼中苏“蜜月期”的海报

于是,中国的军事工业系统,也就是军工系统,很大程度上承袭了苏联的体制、结构和运行管理模式。一方面,政府有主管国防科技工业的机构,军队同时也有专门的武器装备采办和管理机构;另一方面,军工科研生产单位全部为国有国营,完全不以盈利为目的;另外,军队使用单位、科研设计院所和装备生产企业各有隶属,按照战备要求散布在全国。

不可否认的是,这一套军工系统支撑着一穷二白的中国国防事业直到今天。但是,其弊端也日益显著。

思路小区别,结果大差异

美帝和苏修争霸半个世纪,最后以苏联崩溃落幕。

其中原因,千头万绪。但是苏修若隐若现的“先军”政策和庞大的军工体系运转,未必不是其中原因之一。

和美帝的军事工业体系一对比,便可略知一二。

有钱大家赚的美帝军工系统

美帝的军工系统里有上万家企业和几十家军内研究机构为主体,但其核心是几十家大型垄断企业。军内科研单位、工业界和大学是美国军工系统的三大支柱——军内科研单位主要从事应用研究和先期技术发展,大学主要承担基础性研究,而工业界则主要进行武器型号的工程研制和生产。

美国国防相关的大部分项目由民间部门承担。早在1987年,财年的科研预算分配比例为,政府科研部门22.8%,工业界71.3%,大学只占到3.72%,联邦合同研究中心占2.2%,以后,历年的科研分配比例如此相差不大。如果单从数据上看,军事工业武器装备的生产几乎全部依靠军工厂商。

军事武器装备科研的70%和生产的90%以上都是由私有工业企业进行。占全部工业企业总数1/3以上的企业,在从事经营生产活动中涉及到军工生产;而生产军品的核心企业有80%以上,既生产军品,又生产民品,而且大都是上市公司。

私有企业如此积极地投身军工系统事业、开展科研和生产的原因有三:

一是利润高,军工企业的利润比规模相当的民品利润高得多。美国海军对最大的20家承包商分析研究表明,在20世纪,国防承包商的平均利润超过24%,而民品企业的平均利润只有12%;

二是政府经费或补贴性投资的支持,按照美帝国防部的军事采购制度,如果利用政府经费进行军品研制,一旦失败则承包商的费用全部报销,不担负损失,万一成功则承包商既可获得军事订单,又可获得新技术的专利权,享受技术外溢效应的巨大利益;

第三,利用军工大项目的实践来累积企业研发、生产经验,可以获得核心竞争力。

简而言之,就是利益共同,市场开道。

大包大揽的苏式军工系统

苏联选择的是在相对落后的基础上加速和优先发展重工业的“超越”战略,必须由计划经济管理体制来强制执行。国家对军事工业的基本要求主要是取得政治意义上的社会效益,而不注重经济效益,甚至可以不计成本。因此,苏修的军工体系正是长期在举国之力的保障下超速发展的。

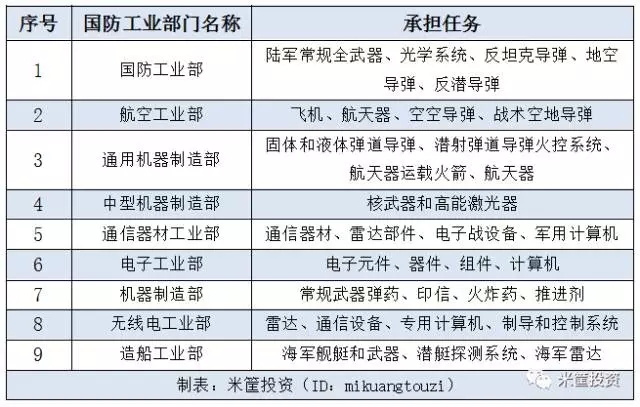

其首要特点就是行政性分工的研制和生产,坚决实行指令性计划。苏修有9个国防工业部门组成军事工业体系,进行各类军品的研制和生产,具体如下表所示。军工企业和研究机构没有自主权,而是完全的服从上级制定并下达的指令性计划。各个国防工业部门根据武器装备的不同领域实行严密的行政分工,各自负责领域内武器装备的研究、开发、试验和生产,形成一套独立而严密的体系。

第二个特点,庞大且快速膨胀的军工体系的运行成本高昂,因为大投入、大成本带来“亮眼”的产品,但未必“经济”。1965-1980年间,苏修的国民收入年平均增长率为3.8%,而军费投入增长平均约5%,苏修每年国民生产总值的12-24%用于军事目的,使得军工系统的绝对优先地位进一步挤压了原本有限的技术资源和人力资源,进一步恶化了社会经济部门的运行状况。

著名的米高扬设计局、红宝石设计局、乌拉尔工业集团等军工单位都不乏有“亮眼”的先进作品。但是这些作品追求性能而少考虑市场化成本,最终生产出大量高性能、高成本的“暴力美学”怪兽。

在美帝想方设法降低飞机重量的情况下,米高扬设计局开发了以不锈钢为主体结构、自重达15吨的米格25战斗机。该型战斗机极其粗暴的发动机性能使得它可以突破2.5马赫的热障,并且产生了多项快速爬升的世界纪录。其中有一项,就是这个15吨的大铁块如同火箭一样垂直爬升!!这种超级动作的代价就是发动机快速报废。而苏修似乎并不在意这一点。

▼不锈钢的奇迹——米格25战斗机

长期的资源配置扭曲、人为割裂产业组织之间的联系,使得整体生产效率持续低下,一边是大投入,一边产出不足,“入不敷出”久了终于彻底削弱了经济体的基础。

第三个特点,则是受到领导喜好影响显著。在伟大领袖如同太阳一般的光芒万丈下,总会有令人尴尬的阴影。最高统帅的喜恶偏好,就可以决定一个光辉行业的生死存亡。

伟大领袖斯大林同志非常重视火炮,称火炮是“现代战争之神”。于是,在他的影响下,苏联军工系统火炮研发和生产的数量和质量水平都不断提高,为苏联红军提供了数以万计的122毫米榴弹炮、155毫米榴弹炮和火箭炮,在苏德战争期间作出了重大贡献。

但战后,新的领袖赫鲁晓夫不喜欢火炮而热衷于导弹,将火炮称为“史前技术”,要求火炮设计局和企业只研究导弹方面的内容。于是,整个行业都遭到重创——研究院转型转向、人员流失,生产线关闭废弃,企业转产……而赫鲁晓夫一下台,火炮工业立刻焕发第二春,只是其间这无数的人财物皆尽荒废,也无人疼惜。

▼赫鲁晓夫在斯大林面前还是很乖巧的

简而言之,美帝施行的政策有点类似于“放水养鱼”,充分调动民间资本和技术力量的积极性,军民兼用,大有“以战养战”的意思,垄断的毛病日益显著,但总体实现了“可持续发展”;苏修的政策则是官方全包,军事工业不断挤压抢占社会资源,最终变成了一个日益沉重的包袱,最终难以为继。

军民融合,游戏规则的新变革

在我国承袭苏联的传统军工系统里,上级站在大局和政治的高度指方向、提要求,军工系统的各门各部只需要按部就班的领任务搞开发,成绩从来都不缺,但是问题也逐渐凸显——分布偏远、条块分割、画地为牢、重复建设、社会效益不高。

近年来,中央明确提出要搞“军民融合”。习近平主席对军事工业的定位十分明确:是国家战略性高新技术产业,是国家安全和国防安全的脊梁。国防科技和武器装备是军民融合的重点,也是军民融合深度发展的标志。

说白了,这就是在说两件事:

第一,军事工业要独立发展,这是命脉所系!近年来,歼-20、大运上天,国产军舰如同下饺子一样的接连下水,就是时代的号角和行业大发展的机遇。

第二,军事工业的游戏规则要变!从高度类似于苏联军工系统的体制,参考借鉴美帝的军工系统优点,要把市场资源和社会资源充分的引入这个战略领域,引入新玩家、新规则,让传统玩家们没法再坐井观天、“闭门造车”。

“军民融合”就是要最大可能地把优势民用、民营科技、企业纳入军事工业体系,形成军民资源深度融合发展的大格局,通过改革和布局,建设军政一致、军民一致的管理体制,实现军工系统与国家经济发展的同步。

很多抱惯了传统业务分工的体制内单位还在做着“军民融合”的春秋大梦,以为自己的地位进一步提高了,可以做甲方对着民间资源指指点点了。殊不知,这一轮效率引导型改革中,首当其冲的就是这些单位和部门!现在逐渐引入“狼群”,市场化的优胜劣汰,企业为主导的社会智力资源、生产资源将会逐渐取而代之,成为军工系统的中坚。

从这种意义上讲,未来若干年,军工系统相关行业可以持续关注。如果能够碰到掌握可以“民转军”关键技术的小公司、小企业,狠狠的投一把,也许就是一次价值巨大的潜力投资。

当然,中国股市一向是坑,投资有风险,一定要谨慎。 |