科技赋能零售车贷 数字重构租赁生态

发布于:2026年05月09日

在汽车消费升级、新能源渗透率持续提升、监管趋严与数字化转型叠加的行业背景下,乘用车零售融资租赁已成为金融租赁公司优化资产结构、服务民生消费、拓展零售场景的核心赛道。相较于对公业务,乘用车零售具有单笔金额小、客户分散、渠道多元、流程链条长、合规要求高、风险分散化等显著特征,传统线下人工模式已难以支撑规模化、标准化、精细化运营。面向国银租赁打造的乘用车零售业务系统解决方案,紧扣汽车金融业务本质、深度贴合监管规则、打通租前 — 租中 — 租后全流程,构建产品灵活化、渠道一体化、风控智能化、流程线上化、资产可视化、业财一体化的数字业务中台,为金融租赁公司切入乘用车零售赛道提供了可落地、可复制、可扩张的一体化技术支撑与运营范式。

一、行业痛点凸显:乘用车零售租赁亟需数字化破局

当前金融租赁公司布局乘用车零售业务普遍面临五大突出瓶颈:一是产品配置僵化,难以快速响应市场贴息、低首付、长周期、尾款灵活等多元需求,产品上线周期长、调整成本高;二是渠道管理粗放,合作 SP、经销商、助贷平台数量多、层级杂,准入、授权、额度、风控政策难以统一管控,易引发渠道套利与操作风险;三是审批效率偏低,进件材料繁杂、人工审核占比高、征信与外部数据调用繁琐,客户体验差、转化率低;四是风控依赖人工,反欺诈能力弱、信用评估维度单一、缺乏全流程量化模型,欺诈与信用风险双高;五是租后管理薄弱,车辆监控缺失、逾期催收被动、资产处置链条长、残值管理不透明,资产损失风险居高不下;六是合规管控不足,电子签约、双录留痕、征信授权、合同可回溯等要求难以闭环满足,监管合规压力持续加大。

这些痛点直接导致业务规模上不去、风险控不住、成本降不下、体验跟不上。本方案立足租赁公司资金方 + 资产方双重定位,以 **“科技提效率、风控守底线、流程强合规、数据促运营”** 为核心逻辑,全面覆盖渠道、产品、进件、审批、签约、放款、租后、资产、财务、监控全场景,为金融租赁公司快速切入并稳健运营乘用车零售业务提供系统性解决方案。

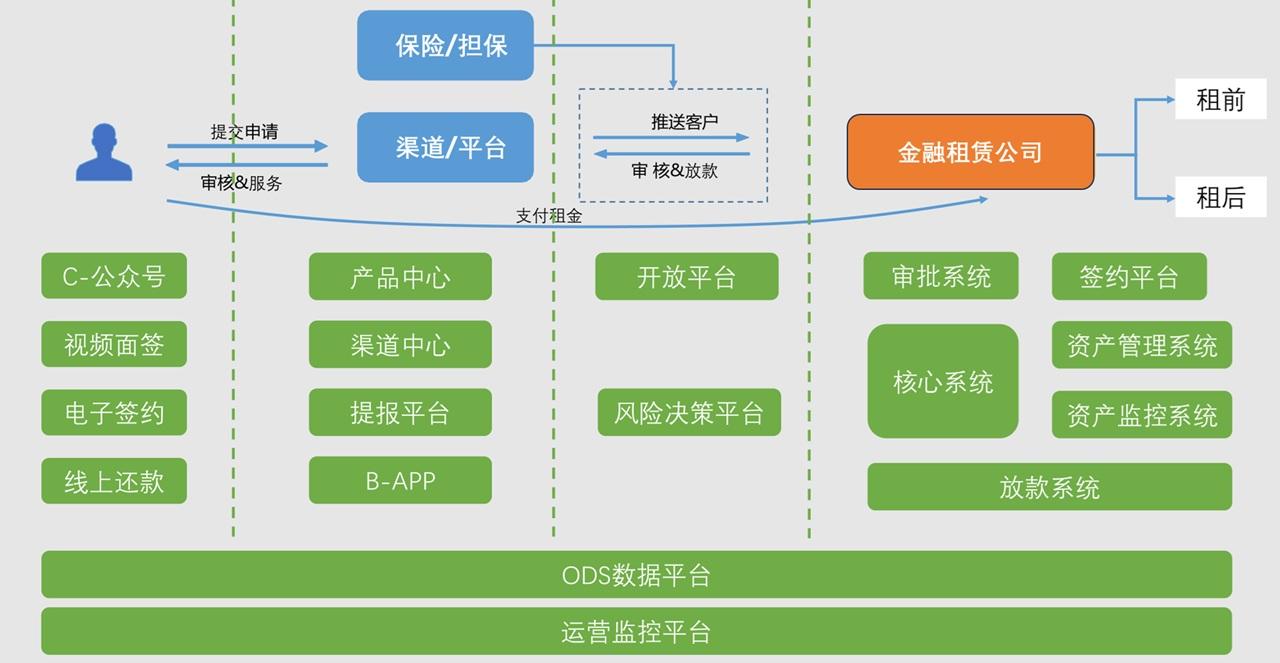

二、方案核心架构:全场景覆盖的数字化业务中台

乘用车零售业务系统以微服务架构为底座,采用开放平台 + 核心系统 + 数据平台三层架构,实现前端多渠道接入、中端核心业务处理、后端数据运营监控,形成完整闭环。

(一)灵活产品中心:快速响应市场,提升竞争力

方案搭建三层产品架构(参数 — 模板 — 金融产品),支持直租、回租、弹性尾款、贴息、保证金、加融项等全模式配置,可按区域、车型、渠道、资金方灵活设定首付比例、利率、手续费、还款方式、GPS / 保险 / 购置税加融规则,实现1 小时内新产品上线,快速适配新能源、二手车、以旧换新等场景需求,彻底解决产品同质化与响应滞后问题。

(二)统一渠道中心:规模化接入,精细化管控

面向 SP、经销商、平台等海量渠道,系统提供渠道准入、评级授信、额度管理、产品授权、区域管控、保证金管理、子渠道管理、数据归集一体化能力,支持大型渠道平台快速对接,也支持分散经销商自主展业,实现万家渠道统一管理、风险穿透、权责清晰,从源头管控渠道操作风险与获客质量。

(三)智能进件与提报平台:全线上化,极致体验

通过业务端 APP、C 端公众号、线上提报平台三位一体进件入口,集成 OCR 识别、人脸识别、四要素核验、征信电子授权、视频面签、电子签约等能力,实现资料自动采集、信息自动校验、流程自动流转,大幅降低渠道操作难度与进件差错率,满足监管 “业务可回溯、合同可存证、身份可核验” 的强制性要求。

(四)风险决策平台:全流程智能风控,主动防控

系统内置反欺诈、征信评估、变量策略、评分卡、决策树、知识图谱六大策略集,对接人行征信、三方数据、历史履约、设备数据等多维度信息,实现自动预审批、智能分级审批、高风险自动拦截,支持规则可视化配置与模型迭代优化,推动风控从 “事后处置” 转向 “事前拦截、事中监控”,构建租赁公司自主可控、不依赖外部渠道的核心风控能力。

(五)审批与签约系统:高效流转,合规留痕

审批端采用公共任务池 + 个人任务池 + 挂起池智能派单模式,支持超时预警、资料补正、录音转文字、OCR 自动比对,提升审核效率;签约端实现合同模板统一、电子签名可靠、视频面签存证、流程不可篡改,完全符合监管对双录、合同签署、消费者权益保护的严苛要求。

(六)业财一体化结算系统:自动核算,精准高效

系统覆盖收付款、费用、科目、凭证、发票、资产池、利率调整全财务场景,业务发生自动触发收付款与记账,实现价税分离、自动对账、银企直连、代扣代缴,打通业务与财务数据壁垒,减少人工操作,提升资金管理效率与核算准确性。

(七)全生命周期资产管理:车辆可视,风险可控

租后管理涵盖还款提醒、自动扣款、逾期罚息、代偿回购、结清解押、GPS 实时监控、失联修复、智能催收、车辆保全与处置,通过车辆定位与运行数据实现7×24 小时资产监控,异常行为及时预警,对接找车与拍卖平台,缩短处置周期、提升残值回收率,筑牢资产安全最后一道防线。

(八)开放 API 与数据平台:生态互联,智能决策

提供开放 API 平台、沙箱测试、服务网关、接口网关,快速对接资金方、渠道、GPS、保险、征信、支付等第三方系统;构建数据仓库与 BI 驾驶舱,支持进件、审批、放款、逾期、Vintage、迁移率等多维度分析,实现资产质量实时监控、策略动态调整、不良率精准管控,支撑科学经营决策。

三、核心技术赋能:AI 与安全双轮驱动业务高质量发展

方案深度融合人工智能技术,全面提升效率与风控水平:OCR 识别覆盖身份证、行驶证、驾驶证、发票等十余类证件,准确率超 98%,替代手工录入;人脸识别 + 活体检测实现身份核验,有效拦截冒名申请;电子签名 + 时间戳确保合同法律效力;智能外呼、语音催收、标签化话术提升租后运营效率;知识图谱反欺诈精准识别团伙欺诈、共债高风险客户,从源头降低不良率。

在安全层面,系统达到等保三级标准,采用HTTPS 传输、AES-256 加密、SHA-256 编码、请求签名、多副本灾备、权限三级管控,确保客户信息、资金数据、合同资料全程安全可控,符合金融数据安全与个人信息保护法规要求。

四、行业价值与启示:数字化重塑乘用车零售租赁新生态

乘用车零售业务系统解决方案,不仅是一套技术工具,更是金融租赁公司零售化、轻量化、合规化、精细化转型的战略支撑,对行业具有重要示范意义:

第一,助力回归租赁本源,做强 “融资 + 融物” 特色。系统以车辆资产为核心管控对象,将车辆信息、抵押状态、GPS 轨迹、残值变化与信用风险深度绑定,推动业务从类信贷模式回归融资租赁本源,契合监管导向与高质量发展要求。

第二,全面提升运营效率,降低综合成本。全流程线上化、自动化、智能化将进件 — 审批 — 放款周期从传统数天压缩至小时级甚至分钟级,人力成本下降 50% 以上,渠道效率与客户体验显著提升,支撑规模化可持续扩张。

第三,构建自主风控能力,牢牢守住风险底线。通过多维度数据与量化模型,实现欺诈风险精准拦截、信用风险科学定价、资产风险实时预警,改变依赖渠道提供风险信息的被动局面,建立租赁公司自主可控、持续迭代的风控体系。

第四,深度契合监管要求,筑牢合规经营根基。方案全面满足监管关于身份核验、电子签约、双录存证、合同可回溯、租后非现场监测、消费者权益保护、数据安全等强制性规定,有效降低合规处罚风险,提升监管评级竞争力。

第五,支撑生态化布局,抢占零售金融先机。系统支持主机厂、经销商、SP、平台、资金方多方接入,助力租赁公司构建开放、协同、共赢的汽车金融生态,在新能源汽车、二手车、以旧换新等增量赛道抢占先机,打造差异化竞争优势。

五、结语

当前,汽车消费正从购买主导转向租赁、分期、置换多元模式,政策层面持续鼓励汽车金融提质增效、支持以旧换新与新能源汽车推广,乘用车零售融资租赁迎来黄金发展期。对金融租赁公司而言,布局该赛道不是简单业务拓展,而是战略转型、能力重塑、生态构建的关键一跃。

乘用车零售业务系统解决方案,以全场景覆盖、全流程线上、全智能风控、全合规闭环、全数据驱动为核心优势,深度贴合金融租赁公司资金优势与资产运营需求,为行业提供了一套低风险启动、高效率运营、规模化扩张、高质量发展的成熟路径。

展望未来,金融租赁公司唯有坚定数字化转型,以科技赋能业务、以风控保障安全、以合规行稳致远、以服务创造价值,才能在乘用车零售金融蓝海中乘风破浪,实现规模、效益、风险、合规的有机统一,为服务汽车产业升级、促进居民消费升级、推动实体经济高质量发展贡献更大力量。