评论员文章 | 张超洁:融资租赁公司数字化改革面临形势与挑战

数字化已成为各类金融机构高质量发展的重要前提,随着云计算、大数据、人工智能、5G 等新兴技术在金融领域的广泛应用,金融科技已成为推动行业创新发展新动力。无论是国家战略,还是从行业市场的变化、自身发展的需要,融资租赁公司的数字化改革面临着新形式和新挑战。

一、国家及监管层面对融资租赁业发展提出新要求

(一)服务实体经济,发展普惠金融

党的二十大报告强调“坚持把发展经济的着力点放在实体经济上”,科学指明了经济工作的发展方向。就金融业而言,要把金融发展的着力点放在实体经济之上,聚焦实体、服务实体、发展实体,促进实体经济成为中国式现代化的强劲支撑。同时,国家十四五规划纲要中强调“构建金融有效支持实体经济的体制机制,提升金融科技水平,增强金融普惠性”,发展普惠金融是金融机构服务实体经济、实现十四五规划、向建成社会主义现代化强国的第二个百年奋斗目标前进的重要纲领和必要举措。

(二)加强行业监管,防范金融风险

党的二十大报告提出,加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动全部纳入监管,守住不发生系统性风险底线。银保监会和地方金融监督管理部门先后发布多项融资租赁行业监管政策,引导融资租赁行业有序健康开展业务。早在 2020 年 6月,银保监会公布了《融资租赁公司监督管理暂行办法》,主要包括完善业务经营规则、加强监管指标约束、厘清监管职责分工等方面。旨在规范融资租赁公司经营行为,统一业务标准和监管规则,引导融资租赁行业更好的服务实体经济,防范金融风险。

(三)强化科技赋能,健全现代金融体系

金融科技已经成为金融机构转型发展的重要推动力,央行于2017年 5 月成立金融科技委员会,于 2022 年 1 月发布了《金融科技发展 规划(2022-2025 年)》,《规划》提出了强化金融科技治理、全面加强数据能力建设、建设绿色高可用数据中心、深化数字技术金融应用、健全安全高效的金融科技创新体系、深化金融服务智慧再造、加快监管科技的全方位应用、扎实做好金融科技人才培养八个方面重点任务,同时指出要坚持“数字驱动、智慧为民、绿色低碳、公平普惠”的发展原则,以加强金融数据要素应用为基础,以深化金融供给侧结构性改革为目标,以加快金融机构数字化转型、强化金融科技审慎监管为主线,将数字元素注入金融服务全流程,将数字思维贯穿业务运营全链条,注重金融创新的科技驱动和数据赋能,推动我国金融科技从“立柱架梁”全面迈入“积厚成势”新阶段,力争到 2025 年实现整体水平与核心竞争力跨越式提升。

二、科技发展对融资租赁业带来新机遇

(一)监管部门鼓励非银金融机构发展信息科技

早在 2016 年,当时的银监会就发布了《中国银监会办公厅关于加强非银行金融机构信息科技建设和管理的指导意见》,鼓励非银机构建立有效的信息科技治理架构、提升信息科技对业务的支撑能力、提升开发测试和运维管理水平、健全信息科技风险管理体系,保障非银机构稳健经营和持续发展。

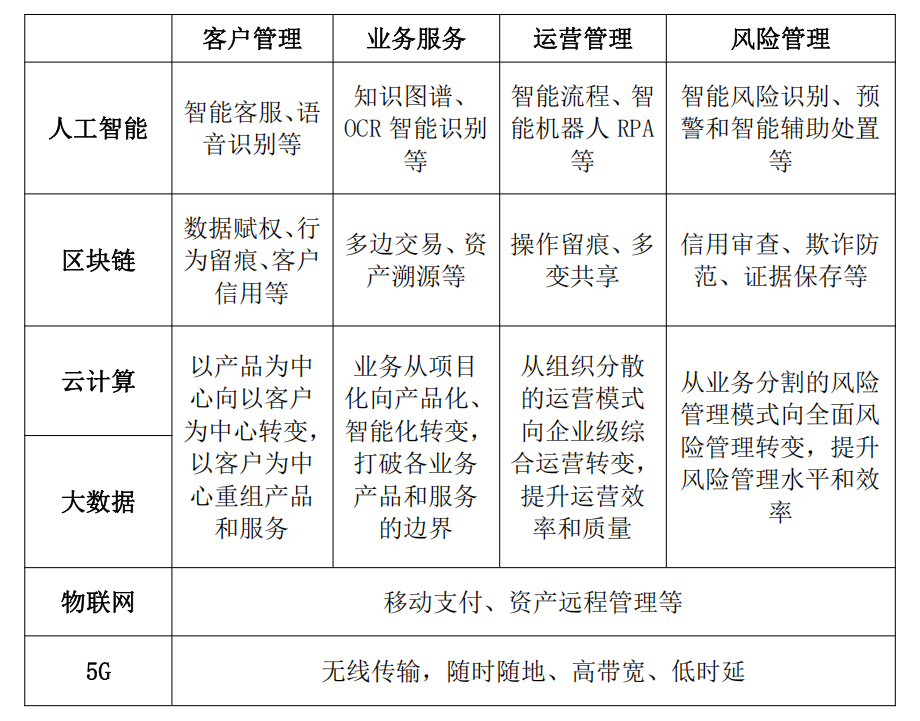

(二)新兴技术在传统金融行业深入应用

传统金融行业如银行、证券、保险等对新兴技术有着深入应用,这也对租赁业起到很好的参考和借鉴作用。科技在传统金融行业的应用主要如下表所示:

表 1:科技在传统金融行业的应用

(三)金融科技在租赁行业的应用还有巨大空间

金融科技是由云计算、大数据、物联网、5G、人工智能(AI)等新兴技术驱动的金融创新。在针对各类客户的租赁业务场景中,云计算和大数据在客户画像、精准营销、租前租中租后风险控制等具有广泛的应用场景;利用物联网和 5G 结合的技术,在租赁资产管理,设备运行监控等方面,可深入开展应用场景。人工智能技术在智能识别、知识图谱、机器学习等领域已发展为成熟的工具,在处理大量规范文件、智能图像识别和风险识别等领域有广泛的应用。租赁行业可借鉴传统金融行业在金融科技创新的应用,使金融科技在租赁行业的应用有更深入的渗透。

三、融资租赁公司数字化改革的任务和挑战

在融资租赁市场面临规范化、专业化、差异化、强监管等发展新格局的趋势下,融资租赁公司的数字化改革面临着新任务和新挑战。

(一)聚焦核心业务数字化建设,保障业务高质量发展

融资租赁公司应坚持金融服务实体经济健康发展,聚焦融资租赁业务数字化全覆盖,融资租赁核心业务数字化建设是一个长期的持续性的过程,覆盖全业务板块的前、中、后台全过程管理,包括客户管理、项目管理、合同管理、租后管理、报表管理、领导驾驶舱、外部系统对接等,构建以客户管理为中心、以租赁作业为核心、以风险控制为基础的系统管理和服务体系,提升客户营销、产品创新、作业运营、风险管控以及决策分析等方面的综合管理能力和系统服务能力,为打造“智慧型”融资租赁公司提供极大支持。

(二)迎合监管,加强风险管理数字化建设

随着融资租赁行业不断发展,监管标准不断提高是必然趋势,因此融资租赁公司应主动适应和迎合监管,通过数字化建设,加强业务全流程风险管控,积极与监管对接。风险管理数字化建设基于内外部风险大数据,从客户准入、客户评级、立项尽调、项目审批、签约起租、业务投放、租后检查、风险预警、风险分类、资产处置等业务过程提供场景化、可视化、结构化、动态化全面联动的风险管理体系,建设统一风险监控体系的管理能力。通过系统、数据、模型、策略等手段,提升公司风险管理决策。

(三)服务国家战略,以数字化建设支持普惠金融业务发展

发展普惠金融的本质是提高对中小微企业和个人的金融资源分配和金融服务能力。融资租赁公司发展普惠金融业务,须通过大数据、云计算等先进信息科学手段对金融服务进行全新赋能。通过积极科学的数字与信息化建设,才能着力有效的提升普惠金融服务效率和体验,服务国家战略。

作者系:张超洁 浙江东方金融控股集团股份有限公司